Inkomsten uit misdrijven vallen onder een ongunstig fiscaal regime: de opbrengsten zijn belast, terwijl de kosten niet aftrekbaar zijn. De advocaat-generaal bij de Hoeg Raad merkt deze aftrekbeperking niet aan als een strafmaatregel. Wat hem betreft mag de fiscus ook de aftrek beperken als de belastingplichtige al strafrechtelijk is veroordeeld voor zijn misdrijven.

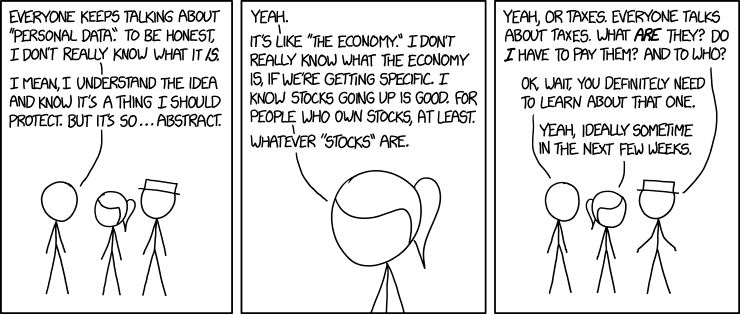

Personal Data

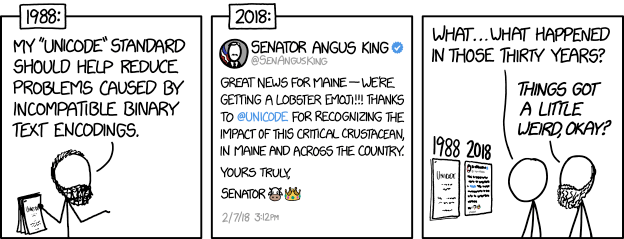

The History of Unicode

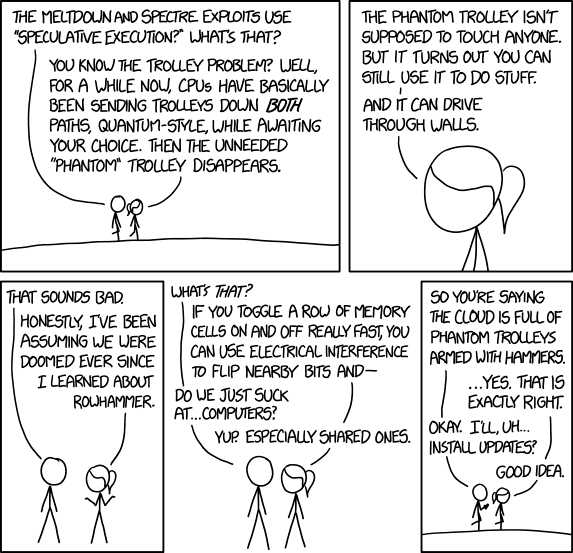

Meltdown and Spectre

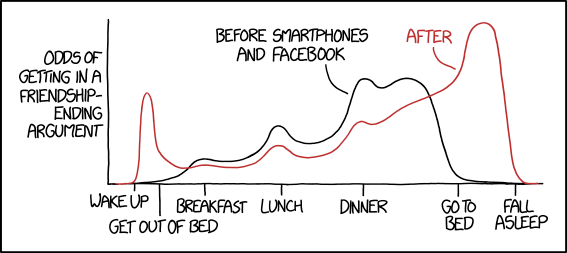

Argument Timing

Tinder

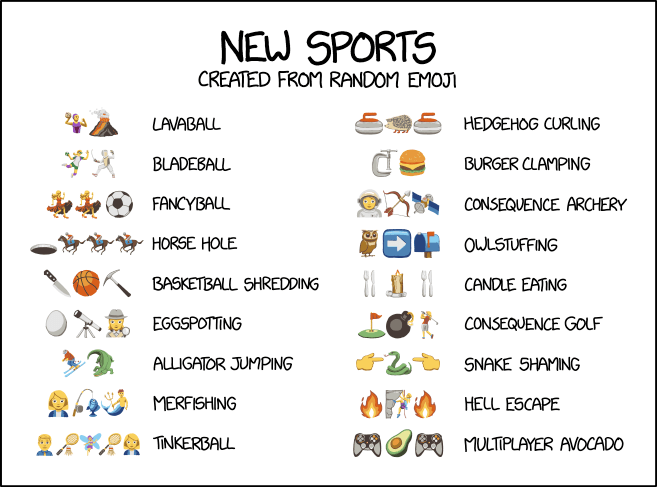

Emoji Sports

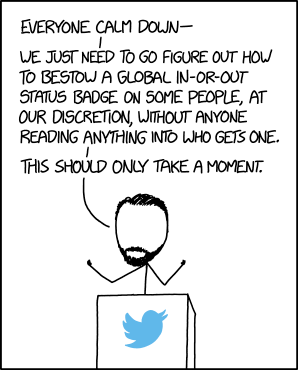

Twitter Verification

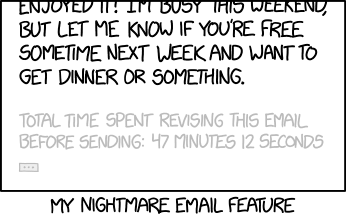

Nightmare Email Feature

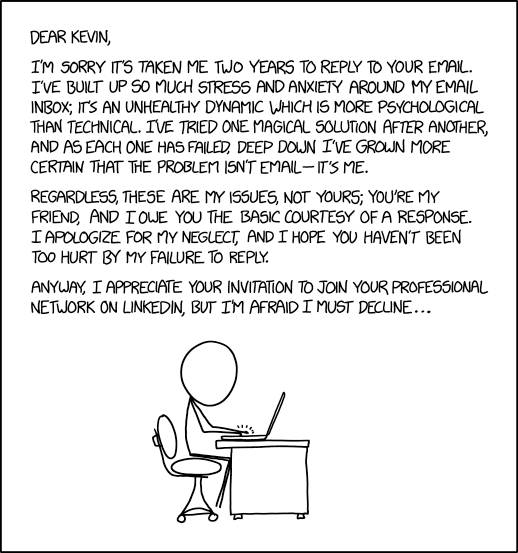

Email Reply

Email Reply

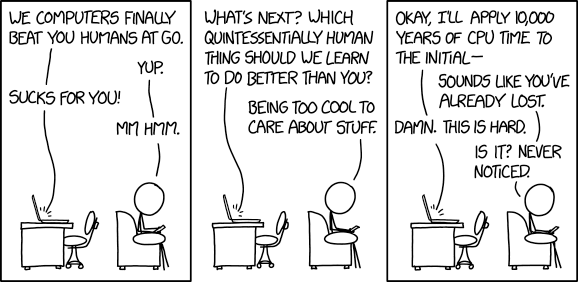

Computers vs Humans

Computers vs Humans

Supervillain Plan

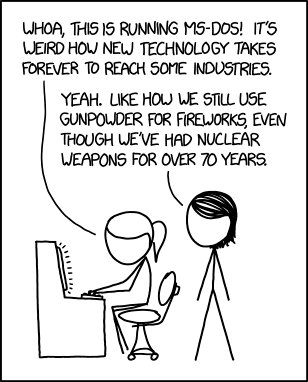

Obsolete Technology

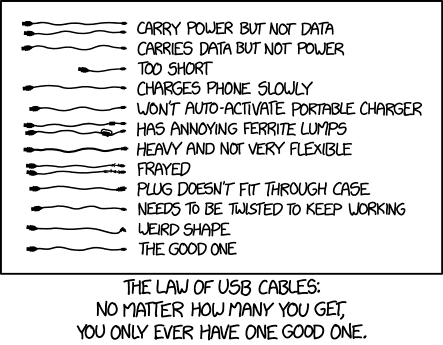

USB Cables

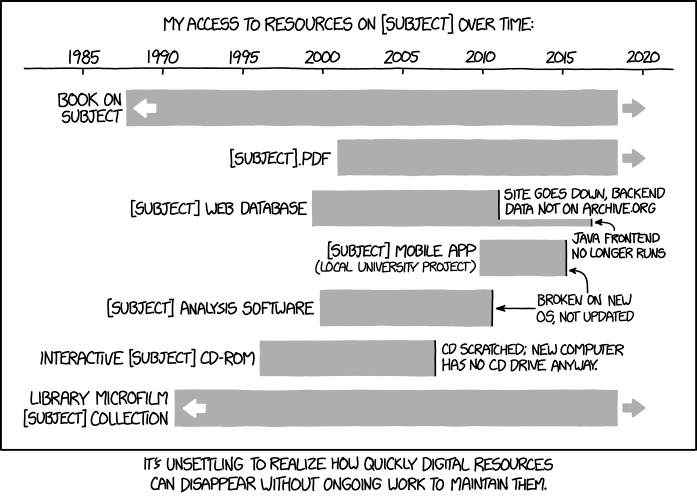

Digital Resource Lifespan