De inspecteur hoeft niet altijd een automatisch uitgeworpen aangifte IB/PVV te onderzoeken. De Belastingdienst krijgt met dit arrest meer vrijheid om uitgeworpen aangiften te negeren. Althans: dit wordt pas afgestraft wanneer een inhoudelijke beoordeling van die aangifte voldoende reden tot twijfel geeft. Voor belanghebbenden betekent dit dat het kennen van uitworpredenen zijn relevantie heeft verloren. Ongeacht uitworp(redenen) moet immers worden getoetst aan de fictieve beoordeling met normale zorgvuldigheid.

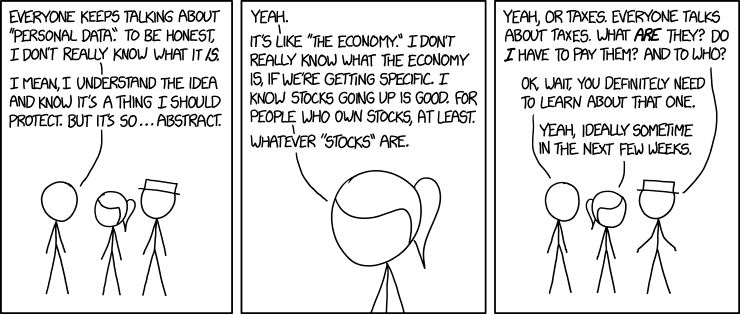

Personal Data

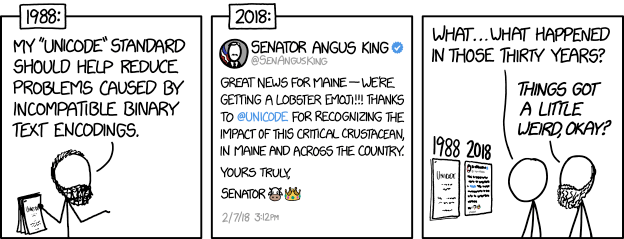

The History of Unicode

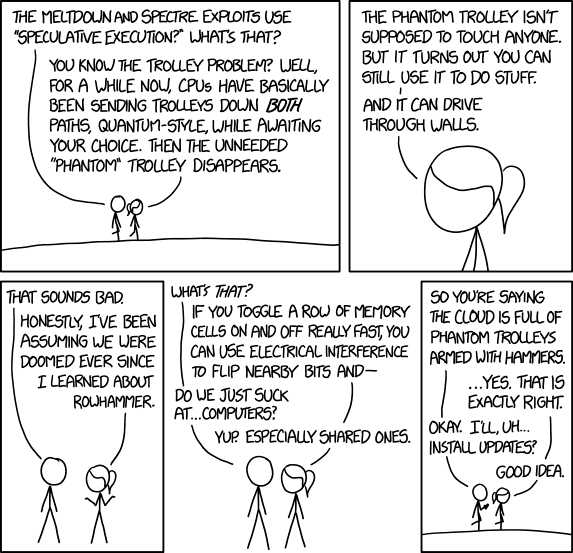

Meltdown and Spectre

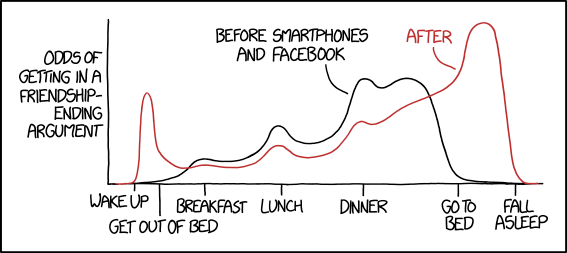

Argument Timing

Tinder

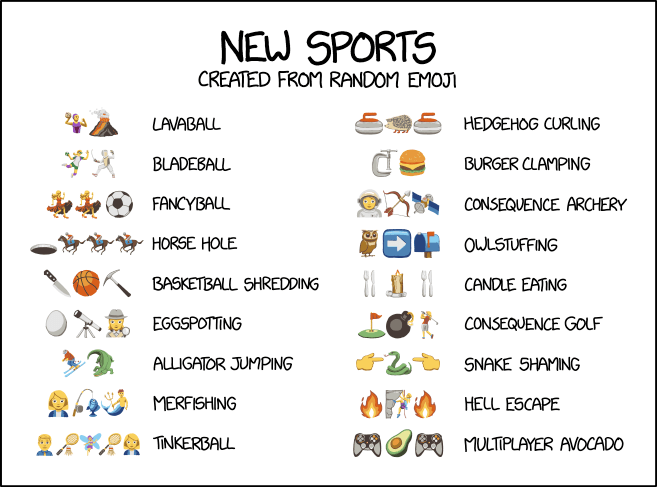

Emoji Sports

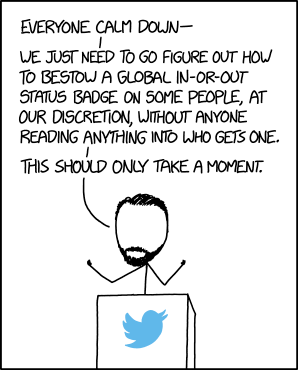

Twitter Verification

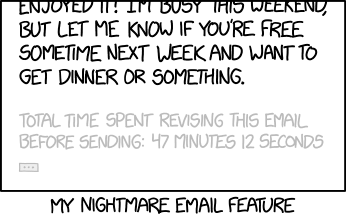

Nightmare Email Feature

Email Reply

Email Reply

Computers vs Humans

Computers vs Humans

Supervillain Plan

Obsolete Technology

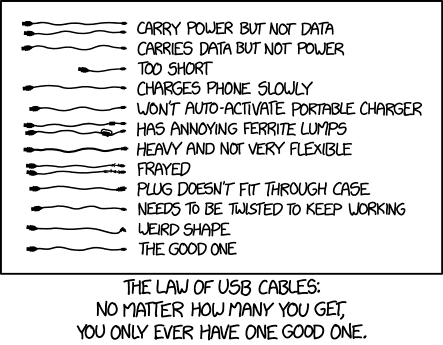

USB Cables

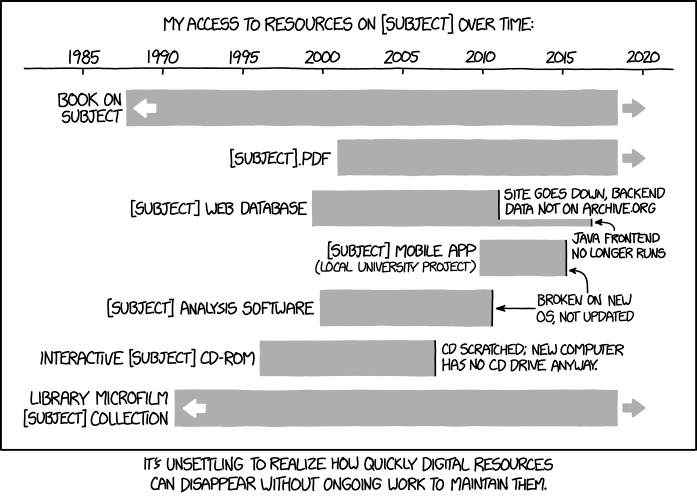

Digital Resource Lifespan